15884502005(金沙店)

发布时间:2023-08-03来源:成都典当行-成都博信昌典当 15884502005

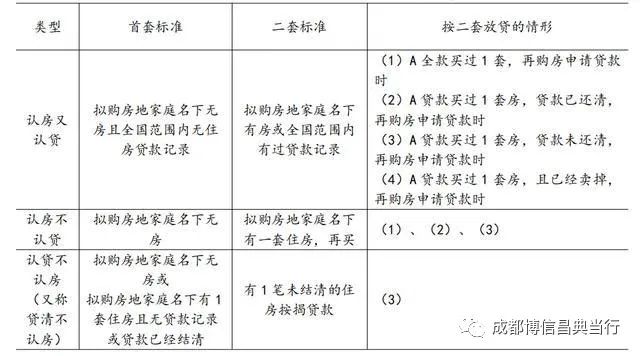

“认房不认贷”是指,商业银行在确定贷款比例时,只按照家庭名下是否有房来认定,不管购房家庭是否有住房贷款记录。部分重点城市实行“认房又认贷”,即“卖一买一”情况下只要全国内范围内有过的购房贷款记录,再次贷款购买住宅都被认定为二套。“认房不认贷”可以让这部分购房群体按照首套房标准贷款。

7月27日日,住建部倪虹部长召开企业座谈会,就建筑业高质量发展和房地产市场平稳健康发展与企业进行深入交流。会上,倪虹强调,稳住建筑业和房地产业两根支柱,对推动经济回升向好具有重要作用。要以工业化、数字化、绿色化为方向,大力推动建筑业持续健康发展,充分发挥建筑业“促投资、稳增长、保就业的积极作用。要继续巩固房地产市场企稳回升态势,大力支持刚性和改善性住房需求,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、 个人住房贷款“认房不用认贷”等政策措施; 继续做好保交楼工作,加快项目建设交付,切实保障人民群众的合法权益。

住房城乡建设部:要继续巩固房地产市场企稳回升态势

住房城乡建设部近日召开企业座谈会,8家来自建筑施工、建设科技、房地产等领域的国有、民营企业负责人作了重点发言,结合企业生产经营实际,分析了当前行业发展的现状和趋势,表达了对相关政策落实情况的真切感受,就推动行业健康发展提出了政策建议。

住房城乡建设部部长倪虹强调,要继续巩固房地产市场企稳回升态势,大力支持刚性和改善性住房需求,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施;继续做好保交楼工作,加快项目建设交付,切实保障人民群众的合法权益。

在2021年年底,银保监会:现阶段要重点满足首套房、改善性住房按揭需求 合理发放房地产开发贷款。 但市场整体政策依然只在刚需有相对变化,最近多地出台了针对刚需的微调政策。后续有望出现更多针对真实改善的稳定政策!

在2021年年底住建部提及过保障住房的刚需,同时满足合理的改善性需求,2022年也多次提及。2021年-2022年中央及各部委多次在重要会议中提及“支持商品房市场更好满足购房者的合理住房需求”。

2022年1月20日,全国住房和城乡建设工作会议亦重点强调要充分释放居民住房需求。过去多年在市场调整期间,相关内容均被多次提及,住房和城乡建设任务中提到“促居民合理住房消费。进一步鼓励普通商品住房消费,进一步搞活住房二级市场和租赁市场”;

2012年提到“支持居民的合理购房需求,优先保证首次购房家庭的贷款需求”;2013年提到“支持合理自住和改善性需求”;

2015年中央经济工作会议提到“扩大有效需求,打通供需通道,消化库存”。今年各地政府工作报告中,亦对这一部分着重强调,其中四川、陕西、江苏、青海、黑龙江等地均提出“支持商品房市场更好满足购房者的合理住房需求”的相关内容。

最近2年来,已有不少城市调整公积金政策,主要涉及下调公积金贷款zui低首付比例、提高公积金贷款zui高额度、放宽申请认定条件等方面。另外,今年,5年期以上LPR下调,各地首套、二套房房贷利率均有下调,进一步引导合理住房需求释放。现在的确很多城市执行了4.25的利率。

什么是“认房又认贷”?“认房又认贷”主要针对的是在买房时二套房的评定标准。

可能大家都知道,我们在买房时首套房和二套房在很多方面都是不一样的,包括首付比例、贷款利率等都有一定的区别。

所谓的“认房又认贷”,就是说,如果名下有房,再买房就算二套;特别是如果名下曾经有过贷款,无论现在贷款是否还清,再进行买房都会认定为二套。这就是“认房又认贷”的执行标准。 对于很多真实改善购房者来说,卖一套房再买就算二套房,这非常不合理。

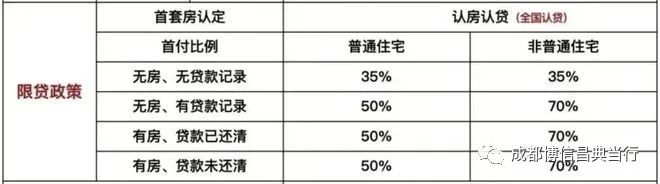

以北京为例,认房又认贷政策的确过于严格;目前北京的购房政策为“认房又认贷”,即如名下有1套住宅或全国内的贷款记录(还清与否无关), 再次贷款购买住宅即为二套。其商业贷款zui低首付普宅为60%,非普为80%。上海的政策也非常严格,一线城市目前只有深圳一直在部分执行“认房不认贷”。

(图为上海的政策,北京基本再+10%)

北京上海新盘目前普宅项目寥寥无几,如有符合普宅标准即会被开发商拿来做宣传“噱头”,可想而知普宅有多稀缺。哪怕贷过10万块的房贷,在北京买房都要算作2套,多可怕?

写在最后:从全国看,稳楼市的政策应该抓紧升级了,不能只停留在口头上,地方落地必须加快!

限购从来不是房地产调控zui根本的,信贷才是楼市的“七寸”。 不松信贷,市场不会出现任何扭转。过去中国房地产几十年的历史也证明,每一轮楼市转折,都以信贷为开端,或松或紧。认房又认贷,的确打击了炒房客,但最大的问题是——误伤了刚改、改善需求。

1:“房住不炒”总基调不论变还是不变,针对卖一买一的换房客户,执行首套房信贷政策,不涉 及到任何炒房 。针对真实改善购房者特别是卖一买一的改善,应该抓紧倾斜宽松政策。

2:现在全国三四线城市已经无政策可宽松,出台政策还有用的只有一二线城市。特别是一线城市。

针对第二套房的认定标准都应该有大幅度的调整,特别是卖一买一,认房不认贷应该成为全国所有城市执行的政策。

3:当下三四线城市房地产市场萧条,针对前期房贷利率动辄6-7的购房者,也应该有一定优惠。

4:认房不认贷在一线城市预计不会全面实施,深圳无房有贷户首付50%,北京上海这两个龙头城市无房有贷基本60%起,预计政策不会全面松绑,很可能会率先在北京的房山,上海的临港等偏远区域试点。

北京上海不太可能和其他三四线城市一样全面松绑认房又认贷,无房户直接和首套房一样,大概率会和深圳一样,执行无房户首付稍微低一点的政策。比如北京无房户首付可能降低到50%或者非普住宅标准全面降低到首付60%。

如今,房住不炒基本实现。认房又认贷已完成历史使命,是时候取消了。

对于当下房地产市场来说,出台认房不认贷政策众望所归,各地应该抓紧。对于购房者来说, 出现这一政策信号,基本就代表热点一二线城市企稳就接近了。

首套房降首付和利率、换房减税费、“认房不认贷”三大支持性政策,再加上“保交楼”,将成为接下来各地房地产政策调整的主要方向。

其一,降低购买首套住房首付比例和贷款利率。

今年年初,中国官方宣布建立首套住房贷款利率政策动态调整机制。首套住房贷款利率政策与房价变动挂钩。此后房价下跌城市纷纷调降首套房贷利率,房贷利率已处于历史低位。

目前中国百城首套房贷利率已迈入“3时代”。贝壳研究院监测显示,2023年7月百城首套主流房贷利率平均为3.90%,二套主流房贷利率平均为4.81%,均较上月下降10个基点。7月首二套主流房贷利率较去年同期分别回落45个和25个基点。

不过新增和存量房贷利率利差加大。据诸葛数据研究中心统计,重点15城当前新增首套房贷利率均降至5%以下水平,zui低降至3.7%,而存量首套房贷利率基本都在5%以上,其中南京、无锡甚至高达6%以上,杭州、南京、无锡、武汉等城市LPR(贷款市场报价利率)加点超过100个基点,新旧利率差最高达到2.3个百分点。

从首付比例来看,诸葛数据研究中心高级分析师陈霄表示,当前,除了北京上海等城市首套房首付比例还在35%及以上,大多数城市首套房首付比例都降至20%-30%,已经处于较低水平,后续部分核心城市仍有下调的空间。

中指研究院市场研究总监陈文静指出,短期来看,一二线城市或进一步降低首套房首付比例和房贷利率,首套房首付比例仍执行30%的二线城市或逐步降至20%下限。同时,一线城市如北京、上海首套房贷利率加点数也存在下调可能。如今,北京首套商贷利率为5年期以上LPR+55个基点,上海为5年期以上LPR+35个基点。

其二,改善性住房换购税费减免。

去年10月以来,住房换购可享税费优惠。2022年9月,财政部、税务总局发布《关于支持居民换购住房有关个人所得税政策的公告》,指出2022年10月1日至2023年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。

陈文静表示,此次住建部强调,进一步落实好改善性住房换购税费减免,预计后续针对换房需求的政策支持将进一步加大。

除此之外,广东省城规院住房政策研究中心首席研究员李宇嘉认为,税收政策方面,预计有两个调整方向,一是优化调整非普通住宅认定标准,比如取消总价认定标准,二是热点城市增值税免征期从5年回到2年,降低住房交易成本。

其三,个人住房贷款“认房不用认贷”。

对于改善性购房门槛高企的一线城市来说,个人住房贷款“认房不用认贷”政策力度较大。这也是三项政策中,关注度zui高的政策。

陈霄表示,根据诸葛数据研究中心不完全统计,自去年以来,包括郑州、杭州、南京、苏州、无锡、天津、佛山、珠海、东莞等在内的超20城优化“认房又认贷”政策。但是一线城市和部分重点二线城市仍然严格执行“认房又认贷”的政策。

以北京为例,北京首套房首付比例基本在35%,房贷利率在4.75%左右,而二套房首付比例能达到60%以上,房贷利率在5.25%。二套房首付比例非常高,且房贷利率也处于较高水平。

若“认房又认贷”,凡曾有过贷款记录,则无论购房当下名下是否有房,均视为二套房。这也意味着对于改善性群体而言,卖了首套房之后,购买二套房时,无法选择更大户型或更好地段,阻碍改善性需求释放。

若是取消“认房认贷”,陈霄说,那么用唯一住房换房时,就可以按照首套房标准执行,对于改善性购房者来说可谓是一个重磅利好,大大降低购房门槛。

58安居客房产研究院院长张波表示,此前市场上对于调整“认房又认贷”的呼声较高。对于一二线热点城市来说,首套房认定标准的调整(即“认房不认贷”)一旦落地推行,则不少原来按二套执行的首付和利率标准,都有可能按首套执行,这对于楼市的影响则更为明显。

所以对此类热点城市来说,核心问题并不是再次降低首套房首付比例和利率,而是能让真正被误伤的改善性需求得到相匹配的政策支持。

李宇嘉认为,总体而言,此次三大支持性政策,目的比较明确,即降低住房消费门槛、成本,释放住房消费的需求。目前,热点城市刚需集中,换房人群庞大,降利率、降首付、降税收,能够改善预期并释放需求。

同时,需要注意的是,政策信号发布后,后续还需要金融管理部门、各地贯彻落实。具体落地的过程,应该是因城施策,即各地不会步调一致地实施,而是会有先有后、政策力度有大有小,也不会一下子就把政策用到底。

陈文静说,除了以上三个方向之外,当前房地产行业已经进入新的发展阶段,预计过去市场过热阶段出台的政策也将陆续优化,如:优化限价政策,让价格回归市场;优化法拍房、非住宅、离婚购房等限购政策,因区施策、“一区一策”帮助一二线城市郊区去库存;继续优化限售政策,进一步畅通一二手链条;降低二套房贷利率;优化北京、上海等城市的普宅认定标准等。特别是针对多孩家庭、人才、老年人群优化住房政策或将是重要方式。

文章非声明均来源于网络,如有侵权请联系我们删除!

关键词:房产典当 附近典当行 成都典当行 成都附近典当 成都典当公司 成都最大典当行 成都最大典当公司 成都哪家典当行比较好

公司名称:成都典当行-成都博信昌典当 15884502005

咨询电话:18180587788(泰业店)

鉴定评估:15884502005(金沙店)

公司地址:成都市青羊区暑前街35号1层115号

访问统计: 浏览总量187859次 /今日浏览191次

蜀ICP备2021010272号-4 成都博信昌典当有限公司 工信部官网首页(beian.miit.gov.cn)川公网安备51010502015043号

成都典当行||成都典当铺||成都典当公司||成都正规典当行||成都抵押典当

免责申明:本站点部分内容素材来源于互联网,如有侵权请联系站点负责人,我们将第一时间删除。